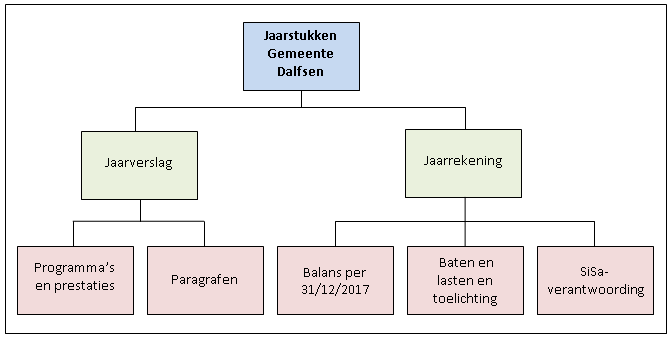

Hoofdstuk 1:

De bestuurlijke samenvatting. Hierin wordt op hoofdlijnen het resultaat over 2017 verklaard en de beleidsmatige verantwoording gegeven.

Hoofdstuk 2:

Per programma wordt aangegeven welke prestaties we hebben gerealiseerd en welke niet.

Wanneer er nog acties uit de jaarrekening 2016 open stonden dan wordt hier een update over gegeven.

Net als in de 1ste en 2de bestuursrapportage maken we ook bij de jaarrekening gebruik van het stoplichtmodel.

● | prestatie is volledig gerealiseerd. Deze prestaties worden niet nader toegelicht |

● | prestatie is niet of gedeeltelijk gerealiseerd. Deze prestaties zijn voorzien van een toelichting. |

Aangezien het hier over de finale beoordeling van de realisatie van prestaties over 2017 gaat, is oranje komen te vervallen. Voor een prestatie die in enkele jaren gerealiseerd wordt, komt het voor dat deze nog niet is afgerond, maar voor het jaar 2017 wel gerealiseerd (dus groen) is.

Onder het kopje ‘Wat heeft het gekost?’ wordt een tabel gepresenteerd met de financiële resultaten over het jaar 2017. In paragraaf 4.7 geven we een uitgebreide verschillenanalyse per programma vergezeld door verschillende financiële tabellen en grafieken. Doordat we werken met afrondingen op 1.000-tallen kunnen zich geringe afrondingsverschillen voordoen.

Hoofdstuk 3:

De paragrafen uit hoofdstuk 3 zijn voorgeschreven in het ‘Besluit Begroting en Verantwoording gemeenten en provincies’ (BBV). Deze paragrafen bevatten een dwarsdoorsnede door alle programma's van het jaarverslag, waarbij er wordt ingegaan op de relevante beleids- en beheeraspecten. Er wordt aangesloten bij de opzet van de paragrafen in de programmabegroting 2017 - 2020 vanuit de invalshoeken: bedrijfsvoering, financiering, grondbeleid, lokale heffingen, onderhoud kapitaalgoederen, verbonden partijen en weerstandsvermogen en risicobeheersing.

Hoofdstuk 4:

Dit hoofdstuk bevat de jaarrekening 2017 en bestaat uit de balans, een overzicht baten en lasten, een overzicht van de reserves en voorzieningen, analyses, incidentele baten en lasten, overzicht van de gerealiseerde baten en lasten per taakveld, onvoorzien en algemene dekkingsmiddelen. Dit alles, waar nodig, aangevuld met een toelichting. Het onderdeel jaarrekening is het document waarop de accountant toetst en wordt gecompleteerd door het toevoegen van het vaststellingsbesluit. De controleverklaring van de accountant wordt u separaat toegezonden.

Conform het BBV vindt een vergelijking plaats tussen de begroting en de jaarrekening.

Het verschil tussen beide wordt voor een beter inzicht ingedeeld naar de volgende componenten:

- het gerealiseerde totaal saldo van baten en lasten (is verplicht op grond van het BBV);

- reservemutaties;

- gerealiseerd resultaat (is verplicht op grond van het BBV).

Op basis van deze vergelijking komen de verschillen per taakveld naar voren.

Het gerealiseerde resultaat (dus na verrekening met eventuele reserves) is in feite het ‘echte’ saldo van een programma. Om vooral op hoofdlijnen te rapporteren en een scala aan toelichtingen te voorkomen, is er voor gekozen per taakveld alleen de verschillen groter dan € 25.000 van een verklaring te voorzien.

Hoofdstuk 5:

In het laatste hoofdstuk zijn tenslotte de verplichte bijlagen opgenomen. De bijlagen bestaan onder andere uit Single information Single audit (SiSa), de kerngegevens en Investeren met Gemeenten.