Algemeen

Algemeen

In de gemeente Dalfsen is het beleid rond de lokale heffingen gebaseerd op de uitgangspunten van het bestuursprogramma 2014 – 2018.

In het bestuursprogramma is ten aanzien van het financiële beleid het volgende opgenomen:

"De gemeentelijke financiën zijn in de afgelopen jaren gevoeliger voor fluctuaties geworden, onder meer door de economische onvoorspelbaarheid. Het volume zal door de decentralisaties in de komende jaren aanzienlijk toenemen. Dit kan ook inhouden dat ons risicoprofiel toeneemt. Een sluitende en reële meerjarenbegroting is voor ons het uitgangspunt. Dalfsen blijft daarom een verstandig en gezond financieel beleid voeren. De lasten moeten in verhouding staan tot de kwaliteit van gemeentelijke diensten en voorzieningen".

Voor zover bepaalde zaken niet in het document zijn benoemd, wordt de ingezette beleidslijn gecontinueerd.

Deze uitgangspunten zijn:

- de jaarlijkse trendmatige stijging van de tarieven dient als correctie op de inflatie en is in meerjarenperspectief voor 2017 vastgesteld op 1%;

- er is een tariefsdifferentiatie tussen woningen en niet woningen bij de OZB;

- de kwijtscheldingsmogelijkheden voor de burger worden optimaal benut;

- er wordt een actief informatiebeleid nagestreefd;

- leges en tarieven dienen zoveel mogelijk kostendekkend te zijn.

GBLT

Per 1 januari 2016 heeft de gemeente Dalfsen zich aangesloten bij de gemeenschappelijke regeling Gemeenschappelijk Belastingkantoor Lococensus -Tricijn (GBLT). GBLT heeft de uitvoering van de wet WOZ en het heffen en innen van gemeentelijke belastingen overgenomen van de gemeente Dalfsen. Daarnaast voert GBLT ook de kwijtschelding uit voor zowel de gemeente als waterschap. In de paragraaf verbonden partijen vindt u meer informatie over het GBLT als verbonden partij.

Kwijtscheldingsbeleid

In de gemeente Dalfsen is het mogelijk om volledige dan wel gedeeltelijke kwijtschelding te verkrijgen voor de OZB, hondenbelasting, rioolheffing en afvalstoffenheffing. Voor de afvalstoffenheffing geldt dat kwijtschelding slechts mogelijk is voor het vastrecht. Bij de hondenbelasting is alleen de belasting voor een eerste hond kwijtschelding mogelijk. In 2017 is door GBLT de gewijzigde systematiek voor de rioolheffing ingevoerd. Voor de belasting gebruikersdeel per jaar, bij een hoeveelheid afgevoerd afvalwater van 0 m³ tot en met 500 m³, kan kwijtschelding worden verleend.

In totaliteit is er in 2017 een bedrag van afgerond € 32.500 aan kwijtschelding verleend op basis van het huidige kwijtscheldingsbeleid.

Bij de beoordeling van de verzoeken om kwijtschelding hanteert GBLT de zogenaamde 100% norm. Inwoners die twee jaar of langer zijn aangewezen op een bijstandsuitkering krijgen automatisch kwijtschelding. Op basis van melding door de gemeente verleent ook GBLT aan deze mensen automatisch kwijtschelding.

Kostendekkende tarieven

De “grote belastingen”, zoals afvalstoffenheffing en rioolheffing, zijn hierbij het meest in het oog springend. Jaarlijks wordt aan de hand van de kosten een becijfering gemaakt van de hoogte van de benodigde opbrengsten. Bij beide belastingen worden grote tariefschommelingen afgevlakt door te werken met een egalisatiereserve. Voor “kleine belastingen” als de diverse legessoorten mogen maximaal kostendekkende tarieven worden gevraagd.

Wet Waardering Onroerende Zaken

Met ingang van 2007 dient de WOZ-waarde jaarlijks opnieuw bepaald te worden. Om dit te kunnen doen, worden er procesmatig object- en marktgegevens bijgehouden en verwerkt. Vanaf 2016 worden de werkzaamheden voor de uitvoering van de Wet WOZ verzorgd door het GBLT.

De WOZ-waarden van de woningen zijn in 2017 gemiddeld met 4,2% gestegen.

Zoals bekend wordt de uitvoering van de Wet WOZ bij de gemeente gecontroleerd door de Waarderingskamer. In het rapport van bevindingen wordt de weergave van de inspectie weergegeven. Het eindoordeel bestaat uit een viertal oordeelcategorieën te weten:

1. De uitvoering verloopt goed

2. De uitvoering verloopt naar behoren

3. De uitvoering kan worden verbeterd

4. De uitvoering moet dringend verbeterd worden.

Het algemene oordeel luidde dat de uitvoering van de Wet WOZ voor de gemeente Dalfsen ‘goed ’ was tijdens de inspectie van augustus 2015. Op basis van het onderzoek van 12 januari 2017, heeft de Waarderingskamer haar oordeel bijgesteld. Het algemene oordeel luidt dat de uitvoering van de Wet WOZ ‘voldoende’ verloopt. Het recente onderzoek naar de kwaliteit van de taxaties van 19 december 2017 heeft aan dit oordeel niets veranderd.

Het rapport van bevindingen van de Waarderingskamer is nog niet beschikbaar. Volgens GBLT zit de kritische noot van de Waarderingskamer in het gegevensbeheer.

Overzicht kostendekkendheid

Afvalstoffenheffing

Voor 2017 waren de ledigingstarieven gelijk aan die van 2016. Het vastrecht is verhoogd van € 110 naar € 120, conform het raadsvoorstel 'Omgekeerd inzamelen 1e en 2e fase', september 2014.

Hondenbelasting

De opbrengst van de hondenbelasting komt ten goede aan de algemene middelen. In 2017 is rekening gehouden met de trendmatige tariefsverhoging van 1%. Het tarief in 2017 bedroeg voor een eerste hond € 48,35 en voor iedere hond boven het aantal van één binnen hetzelfde huishouden € 63,65. De belasting voor honden, gehouden in kennels die zijn geregistreerd bij de Raad van beheer op kynologisch gebied in Nederland, bedroegen € 257,55 per kennel per belastingjaar.

Leges

Voor 2017 is een trendmatige aanpassing van 1% doorgevoerd.

Onroerende zaakbelastingen (OZB)

Voor 2017 is rekening gehouden met een trendmatige verhoging van 1% en met areaaluitbreiding door nieuwbouw.

Precariobelasting

De tarieven voor de precariobelasting zijn in 2017 verhoogd met 1%.

Rioolheffing

Conform het raadsvoorstel ‘Wijziging grondslag rioolheffing 2017’, september 2016, is per 1 januari 2017 voor de rioolheffing een gewijzigde systematiek ingevoerd. In plaats van alleen een eigenarenheffing wordt nu zowel de eigenaar als de gebruiker belast. Het eigenarendeel per perceel is € 69,95, voor de eigenaren van garageboxen geldt een apart tarief van € 20,00. Het gebruikersdeel bij een waterverbruik van 0 m³ tot en met 500 m³ is € 68,75. Het grootverbruik, meer dan 500 m³, wordt belast via een staffel. Waarbij de opbrengst uit het grootverbruik, te faseren in drie jaar, in 2019 4,5% bedraagt van de totale opbrengst.

Toeristenbelasting

Voor 2017 is het tarief per overnachting gehandhaafd op € 0,85.

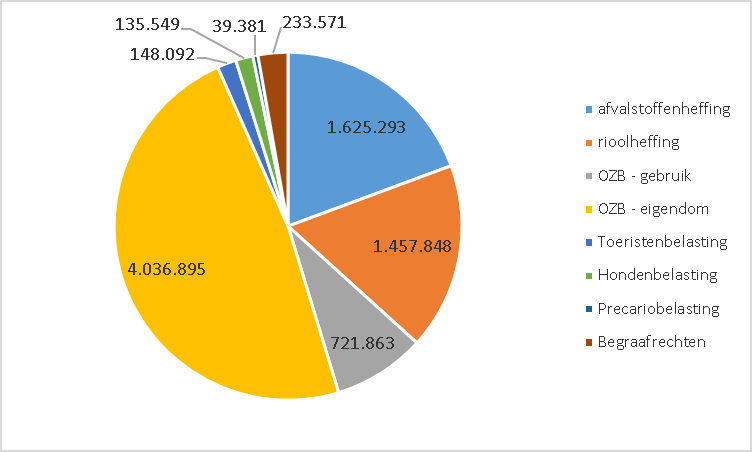

Onderstaand het overzicht met de belastingopbrengsten 2017

Overzicht kostendekkendheid

Mate van kostendekkendheid

Voor de lokale heffingen geldt als wettelijke norm dat deze, op begrotingsbasis, niet boven het niveau van kostendekkendheid uit mogen komen. In onderstaande opstelling, op basis van de jaarrekening, het overzicht van de mate van kostendekkendheid van de volgende heffingen:

Lasten | Baten | % kosten dekkendheid | |

|---|---|---|---|

1. Leges titel 1 (w.o. rijbewijzen en reisdocumenten) | 698.000 | 564.000 | 80,7 |

2. Leges titel 2 (omgevingsvergunning bouwen) | 895.000 | 1.095.000 | 122,4 |

3. Lijkbezorging (begraafplaatsen) | 235.000 | 234.000 | 99,4 |

4. Riolering | 1.487.000 | 1.487.000 | 100,0 |

5. Huishoudelijk afval | 2.687.000 | 2.687.000 | 100,0 |

Ad.1 Rijbewijzen en Reisdocumenten

De tarieven voor de rijbewijzen en reisdocumenten worden door het Rijk vastgesteld. Dit betekent dat de gemeente beperkt invloed heeft om te streven naar een volledige mate van kostendekkendheid.

Ad. 2 Omgevingsvergunning (bouwen)

De baten, leges voor bouwvergunningen, zijn hoger dan verwacht door een oplevende economie en daardoor aantrekkende bouw.

Ad. 3 Begraafplaatsen

Ondanks het feit dat de begraafplaatsen een parkachtig karakter hebben, wordt een hoge mate van kostendekkendheid gerealiseerd.

Ad. 4 Riolering

De lasten met betrekking tot het product riolering bedragen € 759.000 (incl. BTW en overhead). Daarnaast is er een bedrag van € 728.000 toegevoegd aan de spaarvoorziening riolering, zodat in de toekomst investeringen hieruit gerealiseerd kunnen worden. De totale lasten komen hiermee uit op

€ 1.487.000. De opbrengsten uit de rioolheffing bedragen € 1.458.000 en overige baten zijn € 29.000.

Hiermee komt de kostendekkendheid uit op 100%.

Ad. 5 Huishoudelijk afval

De lasten met betrekking tot het product afvalverwijdering/verwerking bedragen € 2.687.000 (incl.BTW en overhead). De opbrengsten bedragen eveneens € 2.687.000 en bestaan voornamelijk uit opbrengsten plastic inzameling en opbrengsten afvalstoffenheffing (vastrecht en afrekening aanbiedingen containers /milieupas). In het totaalbedrag zit een bedrag van € 497.000 begrepen dat betrekking heeft op een onttrekking aan de voorziening. Jaarlijks wordt beoordeeld of er sprake is van een toevoeging of onttrekking aan de voorziening om zo de tarieven niet te sterk te laten schommelen van jaar op jaar. Hiermee komt de kostendekkendheid op 100%.