Algemeen

Algemeen

De wet Financiering Decentrale Overheden (Fido) stelt regels voor het financieringsgedrag van decentrale overheden. In het kader van deze wet is in het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) een paragraaf “financiering” voorgeschreven, in zowel de begroting als het jaarverslag van de gemeente.

De wet Fido definieert treasury als volgt:

Het sturen en beheersen van, het verantwoorden over en het toezicht houden op de financiële vermogenswaarden, de financiële geldstromen, de financiële posities en de hieraan verbonden risico’s. Meer concreet gaat het om financiering van het beleid tegen zo gunstig mogelijke voorwaarden, het te allen tijde zorgen voor voldoende liquide middelen, waarbij een tijdelijk overschot tegen een zo hoog mogelijk rendement wordt belegd en het daarbij afdekken van vooral rente- en kredietrisico’s.

De gemeente verkeert permanent in de situatie van financieringsbehoefte. Dit houdt verband met het stelsel van baten en lasten, waarbij investeringen worden geactiveerd en de lasten in de vorm van afschrijving ten laste van de exploitatie worden gebracht. Deze handelswijze leidt ertoe dat de investeringsuitgaven gedurende de periode van afschrijving gefinancierd moeten worden. Daarnaast ontstaat een financieringsbehoefte door het in de tijd achterlopen van de inkomsten ten opzichte van uitgaven. Voor de financieringsbehoefte worden leningen afgesloten, worden rekening courant kredieten en interne financieringsmiddelen in de vorm van reserves en voorzieningen gebruikt. Door het aantrekken van geld van derden ontstaat een schuldpositie. De gemeente moet de leningen aflossen en betaalt gedurende de looptijd van de lening rente. Gemeenten zijn bij deze financieringswijze gehouden aan twee normen uit de wet Fido: de kasgeldlimiet en de renterisiconorm. Procedures en bevoegdheden zijn uitgewerkt in de Uitvoeringsregels treasury 2017.

Kasgeldlimiet

Gegeven de permanente financieringsbehoefte, kunnen fluctuaties in rentelasten voor de gemeente risico’s met zich meebrengen. Om deze risico’s zoveel mogelijk te beperken is de kasgeldlimiet ingesteld. De kasgeldlimiet stelt grenzen aan de mate waarin de financieringsbehoefte wordt gedekt met kortlopende leningen (< 1 jaar). Dit is geregeld in de Wet Fido.

De kasgeldlimiet is uitgedrukt in een percentage van de omvang van de begroting. Voor 2017 bedraagt dit percentage 8,5, wat bij ministeriële regeling is vastgesteld. De omvang van de begroting 2017 bedraagt € 57.678.000. De kasgeldlimiet bedraagt dan € 4.903.000.

Per kwartaal wordt gemeten of we binnen de kasgeldlimiet blijven. In januari 2017 zijn vaste financieringsmiddelen aangetrokken ter grootte van € 15 miljoen. Overschrijdingen van de kasgeldlimiet hebben zich in 2017 niet voorgedaan.

Renterisiconorm

Om het risico van renteaanpassing en herfinanciering bij langlopende leningen (> 1 jaar) te beperken is de renterisiconorm ingesteld. Deze norm is bij ministeriële regeling bepaald en houdt in, dat de jaarlijks verplichte aflossingen en de renteherzieningen niet meer mogen bedragen dan 20% van het begrotingstotaal. Uit het volgende overzicht blijkt dat we met 2,13% (1.483 t.o.v. 69.556) ruim binnen de renterisiconorm blijven.

Variabelen renterisico(norm) | 2017 | ||

|---|---|---|---|

(bedragen x € 1.000) | Begroting | Rekening | |

1 | Renteherziening | 0 | 0 |

2 | Aflossingen | 1.462 | 1.483 |

3 | Renterisico (1+2) | 1.462 | 1.483 |

4 | Renterisiconorm | 11.536 | 13.802 |

5a=(4>3) | Ruimte onder renterisiconorm | 10.074 | 12.428 |

5b=(4<3) | Overschrijding renterisiconorm | ||

Berekening renterisiconorm | |||

Totaal | 57.678 | 69.556 | |

Bij ministeriële regeling vastgesteld % | 20% | 20% | |

4 | Renterisiconorm | 11.536 | 13.911 |

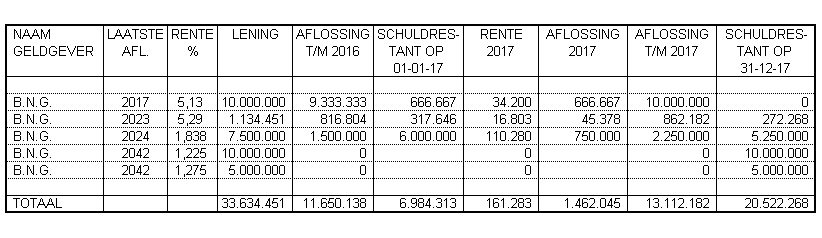

Langlopende geldleningen

De leningportefeuille is in 2017 gewijzigd: in januari 2017 heeft een uitbreiding met € 15 miljoen plaatsgevonden. Daarnaast is in 2017 een lening uit 2007 volledig afgelost; die verdwijnt daarmee uit de boeken. Op 31 december 2017 bedraagt de restantschuld van de nog lopende aangegane geldleningen € 20,5 miljoen

Rentebeleid in de gemeente Dalfsen

De mogelijkheden om een eigen rentebeleid te voeren, zijn door de BBV wijziging van 2017 aanmerkelijk kleiner geworden. Dit geldt met name voor de rente over de eigen (interne) financieringsmiddelen. Dit heeft ertoe geleid, dat met ingang van 2017 diverse rentewijzigingen in de begroting zijn doorgevoerd. Dit is gebeurd na afstemming met de werkgroep P&C. Kort samengevat ziet het nieuwe rentebeleid er als volgt uit:

- over het eigen vermogen wordt geen rente meer berekend

- daardoor vindt geen rentebijschrijving aan de reserves meer plaats

- de rentekosten bestaan derhalve alleen nog uit externe rentekosten

- bepalend hierbij zijn de te verwachten rentekosten (begroting) of werkelijke rentekosten (jaarrekening)

- deze rentekosten worden omgeslagen over de activa

- daarbij is het op begrotingsbasis toegestaan het rentepercentage te corrigeren met plus of min 0,5%; in de jaarrekening moet worden uitgegaan van het werkelijke percentage.

Hieronder volgt een berekening van de rentekosten volgens het format dat met ingang van 2017 verplicht is voorgeschreven.

Rentetoerekening jaarrekening 2017 | (- is nadeel) | |

De externe rentelasten over korte en lange financiering | -308.294 | |

De externe rentebaten | 332.677 | |

Saldo 1: totaal van rentelasten en rentebaten | 24.383 | |

De rente die aan de grex moet worden doorberekend (opbrengst) | 203.001 | |

Saldo 2: aan taakvelden toe te rekenen externe rente | 227.384 | |

Interne rente over eigen vermogen | 0 | |

Interne rente over voorzieningen (gewaardeerd op contante waarde) | 0 | |

Saldo 3: aan taakvelden toe te rekenen externe en interne rente | 227.384 | |

Werkelijk aan taakvelden toegerekende rente (deze is nihil bij een positief saldo van externe en interne rente) | 0 | |

Renteresultaat op taakveld treasury | 227.384 |